Wie wir in diesem Beitrag zeigen werden, reicht ein gutes Produkt auch für Banken und Versicherungen nicht mehr aus, um neue und bestehende Kundinnen und Kunden zu begeistern. Finance- und Insurance-Services werden immer digitaler, und auch das Geldsystem und der Umgang damit erleben einen Wandel. Financial UX-Design widmet sich daher den Fragen, wie entlang der Digitalisierung von Finanz- und Versicherungsprodukten die essenziellen Bedürfnisse von Menschen in die Produktentwicklung integriert werden können, um für begeisterte und wiederkehrende User zu sorgen.

In diesem Beitrag behandeln wir folgende Fragen:

Welche zwei Persona-Basistypen sollten von Finance- und Insurance-Anbietern angesprochen, differenziert und weiterentwickelt werden?

Welche priorisierten Trust-Hygienefaktoren haben wir für Banken und Versicherungen identifiziert?

Welche verschiedenen Ansätze gibt es, um das Vertrauen der Kundinnen und Kunden mit Financial UX-Design zu steigern?

Wie man Vertrauen gezielt steigert, ist zielgruppenabhängig

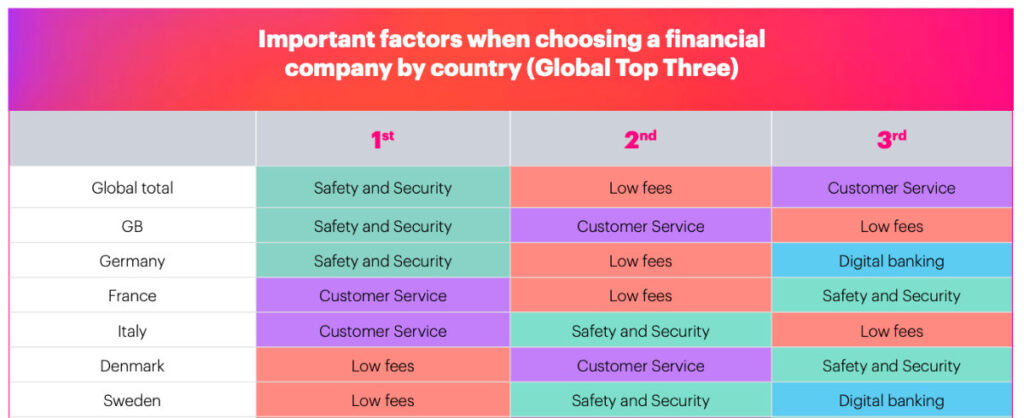

Länderspezifische wichtige Faktoren, wenn sich Menschen für einen Finanzdienstleiter entscheiden. Bild: YouGov Global Financial Services Report 2022

Häufig erleben wir Anfragen, in denen Produktmanager oder UX-Abteilungen nach Hilfe für das „neue und wegweisende Produkt“ suchen. Fragen wir anschließend zurückhaltend nach den verschiedenen Personas und Zielgruppen-Insights, erfahren wir, dass die Basis für Entwicklung und Launch eher interne Entscheidungen gewesen sind. Dabei wissen wir eigentlich, dass ein gutes Produkt schon lange nicht mehr ausreicht, um erfolgreich zu sein.

Sicherheit und Schutz, aber auch das digitale Banking und Verwalten der eigenen Bonität, spielen bspw. in Deutschland eine sehr große Rolle.

Eine Kernaufgabe beim Financial-UX-Design ist es, Vertrauen zu erzeugen, und dies möglichst ab dem ersten Touchpoint.

Wie gewinnen Finanzdienstleister oder Versicherungen also das Vertrauen von Menschen und verwandeln sie in begeisterte Kunden?

Diese 2 Persona-Basis-Typen sollten Banken und Versicherungen beachten

Hinweis: Diese Ausführung ersetzt natürlich keine Persona-Research sowie das Ausarbeiten unterschiedlicher archetypischer Zielgruppen-Profile. Es geht hier lediglich darum, ein besseres Verständnis zu den vorherrschenden Typen zu vermitteln.

Studien über Finanzdienstleistungen zufolge vertrauen Menschen dem Bankberater mehr als der Bank. Durch die Digitalisierung findet mittlerweile ein Großteil der Kommunikation außerhalb der Filialen statt, doch die persönliche Beratung in der Bankfiliale zählt noch immer zum bevorzugten Kanal.

Die bedeutendsten Prioritäten, Bedürfnisse oder Pains der eigenen und potenziellen Zielgruppen zu berücksichtigen, sowie die Ziele, Bedenken und Hürden bei der Nutzung digitaler Finanzdienstleistungen zu kennen, sorgt daher für einen entscheidenden Wettbewerbsvorteil.

Ganz ohne persönlichen Kontakt geht es bei vielen Menschen am Ende nicht. Auch Chatbot-Lösungen werden bei der Interaktion mit Finance-Services zwiegespalten wahrgenommen (siehe Conversational AI: Die wichtigsten UX-Tipps und Best Practices für Chatbots). Es gilt daher herauszufinden, was in welcher Phase an welchem Touchpoint notwendig ist – und dieses Wissen ist zielgruppenspezifisch.

Im Privatkundensektor konnten wir in diversen Analysen 2 Typen Mensch identifizieren, wenn es um Banken und Versicherungen geht:

1. Die Autonomen 2. Die Hilfsbedürftigen

Welchen Basis-Typ würden Sie der N26 zuschreiben? Oder andersherum gefragt: Wen sehen Sie bei der N26 als Kernzielgruppe – die Autonomen oder die Hilfsbedürftigen?

N26 spricht durch Design, Funktionalität und Ansprache eine ganz bestimmte Zielgruppe an.

1. Die Autonomen

N26 legt das Banking in die Hände ihrer Kunden und spricht klar eine autonome, jüngere und digitale Zielgruppe an. Ganz ohne Beratung können User in nur wenigen Minuten ein eigenes Konto anlegen, das Konto per Ident-Verfahren verifizieren, virtuelle Kreditkarten anlegen oder das Passwort der eigenen physischen Kreditkarte in der App anpassen. Theoretisch ist es also möglich, die kompletten Finanzen umzustellen, ohne auch nur einen einzigen Kontakt mit einem Menschen gehabt zu haben.

Aus Interviews und Analysen wissen wir, dass Menschen in dieser Kategorie eher Wünsche nach unterstützenden Tools, einer guten Suchfunktion, Kategorien, Filter oder einem Support-Bot haben. Vertrauen ließe sich also dadurch erzeugen, dass diese Punkte gegeben und an den richtigen Orten kommuniziert werden.

2. Die Hilfsbedürftigen

Da wir die autonome Zielgruppe gesteckt haben, ist es nicht allzu schwer, sich der hilfsbedürftigen Gruppe zuzuwenden. Diese Gruppe ist eher beratungsintensiv und würde ohne persönlichen Ansprechpartner keinen Vertrag abschließen. Es entsteht für diese Menschen ein regelrecht ungutes Gefühl, wenn sie lediglich am Telefon mit einer Maschine kommunizieren oder nur mittels Website ein Angebot abschließen bzw. verwalten können.

Zwischenfazit Financial-UX-Design: Angebote flexibel an die zwei Typen anpassen

Es gibt heutzutage nicht den einen Weg, wie Banken oder Versicherungen mit ihren Zielgruppen umgehen sollten. Im Grunde gibt es zwei Typen Mensch, wenn es um Banken und Versicherungen geht – die Autonomen und die Hilfsbedürftigen. Behandelt man alle wie Digital Natives, kann sich ein anderer Teil der Zielgruppe schnell verprellt fühlen. Bietet man hingegen keine digitale Selbstbestimmung an, kann man ebenfalls Kunden verlieren.

Wie kann also vorgegangen werden? Insbesondere für größere Banken und Versicherungen, die eine breite Masse ansprechen wollen, ist es daher wichtig, Weichen anzubieten und Menschen nicht in den einen oder in den anderen Weg zu zwingen.

Am Ende des Tages kommt es auf die anzubietenden Produkte und die Ausrichtung an. Für die Sparda haben wir bspw. durch Research, Zielgruppen-Interviews sowie interne Insights, bestehende Hypothesen gesammelt und validiert. Mit diesem neuen Wissen konnten anschließend Zielgruppen-Cluster erstellt, das Angebots-Mapping spezifiziert, und neue Ideen generiert werden.

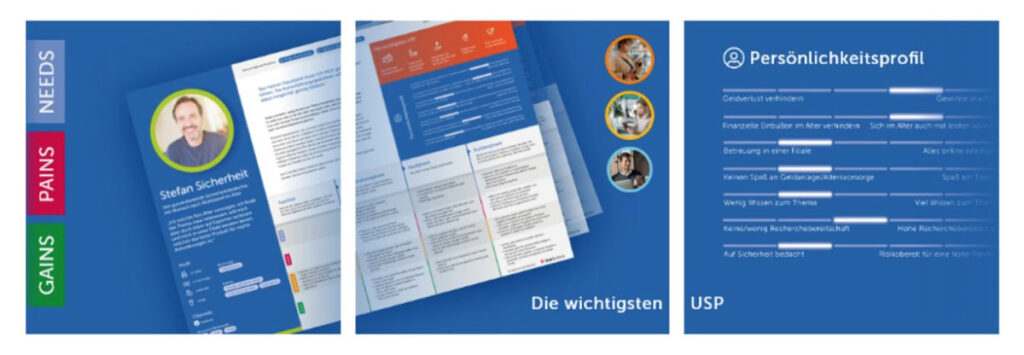

Persona-Profil, spezifisch auf die Bedürfnisse und Anforderungen der Finance-Zielgruppe analysiert, hier am Beispiel der Sparda.

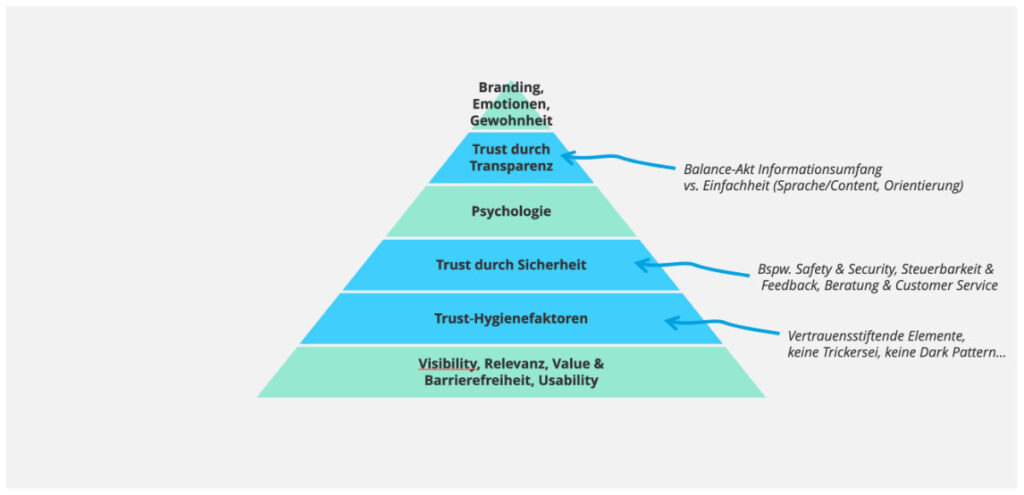

Kundenvertrauen gewinnen: Die 3 UX-Hygienefaktoren, die Banken und Versicherungen einsetzen sollten

UX-Hygienefaktoren entlang der ROI-Pyramide, die Banken und Versicherungen helfen können, das Kundenvertrauen zu steigern.

Möglicherweise kennst du die ROI-Pyramide bereits. Je weiter oben wir mit unserem Service ansprechen, desto besser sind nicht nur Interaktion und User-Experience, sondern auch der Return on Investment.

Menschen vertrauen Menschen – und einer guten Informationsarchitektur. Beim Financial UX-Design sollte es daher immer ein Ziel sein, Trust-Hygienefaktoren qualitativ und quantitativ zu testen und zu optimieren.

Es spielt keine Rolle, ob online oder offline, die grundsätzlichen Bedingungen dafür, dass jemand bei uns einkauft (Kundenbedürfnisse) sind immer gleich. Entlang der Ebenen: „Ich kann, will und muss es kaufen“ (Usability, Psychology, Brand) führen wir täglich qualitative und quantitative Research durch, um die UX von Produkten zu verbessern. Uns sind dabei immer wieder wesentliche Hygienefaktoren aus User-Experience-Sicht aufgefallen, die insbesondere bei Analysen von Banken und Versicherungen hervorgestochen sind.

Kostenloses Webinar: UX-Design to Build Trust

Trust und UX sind zentrale Erfolgsfaktoren im Bereich Finanzen und Versicherungen. Doch wie kommuniziert man das eine und optimiert das andere? Claudia Sinnig teilt Insights aus unseren UX-Projekten im Bereich Finanzen und Versicherung.

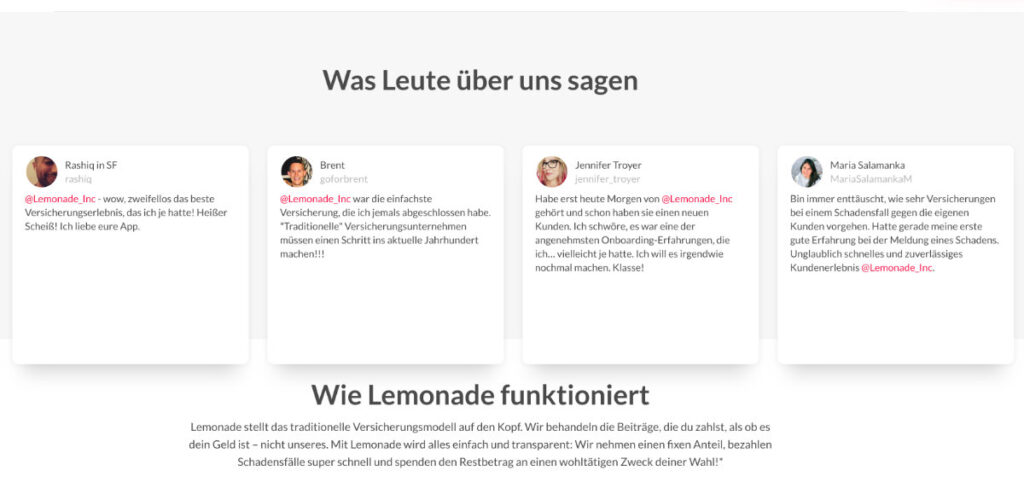

Trust UX-Hygienefaktor #1: Vertrauen durch Social Proof, Siegel und Behavior Patterns

Beispiel von SocialProof für Versicherungen. Lemonade rückt hier die emotionalen Aussagen ihrer Kund:innen in den Fokus und erzeugt dadurch mehr Vertrauen. Bild: Lemonade

Earned Media ist eines der wichtigsten, und aus Empfängersicht eines der vertrauenswürdigsten, Werbeformate. Gute Testimonials oder starke Logos helfen, richtig platziert, das Vertrauen zu steigern. Doch ist mehr auch mehr? Was Siegel betrifft eher nein. Hier sollte auf die richtige Wahl und das Placement geachtet werden. Sehr schnell kann sich der falsche Einsatz auch zu einem Dark Pattern verwandeln. Daher sind eine genaue Analyse und Monitoring unabdingbar.

3 Behavior Patterns, die richtig eingesetzt, positiv zur UX beitragen können:

Authority – Menschen folgen Experten. Können anerkannte Experten helfen, das Vertrauen zu stärken, wie und durch welche Maßnahme?

Mere Exposure Effect – Das wiederholte Aufnehmen von Informationen oder Botschaften trägt zur positiven Wahrnehmung bei. Auch die Erinnerungsfreudigkeit wird gesteigert und die Informationsaufnahme erleichtert. Welches Wording könnte helfen, das Angebot besser und vertrauenswürdiger an die Zielgruppen zu übermitteln?

Ikea Effect – Dinge selbst zusammenzubauen gibt uns ein gutes Gefühl und erzeugt Kontrolle. In vielen Bereichen bietet es sich für Banken und Versicherungen an, bestehende Produkte abzuwandeln oder im Self-Service zugänglicher zu machen. Die Kontoverwaltung, digitale Ansprechpartner, unterschiedliche Wallets, Insurance-Management – welche Touchpoints könnten wie verbessert werden, um mehr Vertrauen und Kontrolle zu erzeugen?

Trust UX-Hygienefaktor #2: Vertrauen durch Sicherheit und Touchpoint-Checks

Insbesondere beim Financial-UX-Design spielen Vertrauen und Sicherheit eine große Rolle. Erfolgreiche Unternehmen haben die Chance erkannt und wissen, dass unabhängig davon, welcher Basis-Typ angesprochen wird, die individuellen Zielgruppen regelmäßig genauer erforscht, Erkenntnisse abgeglichen sowie erweitert werden sollten. Entlang von Customer-Journey-Analysen können so die unterschiedlichen Fragen untersucht und die essenziellen UX- und Conversion-Hebel im Customer-Journey-Mapping abgebildet werden.

Ein UX-Hebel kann es sein, die User-Touchpoints hinsichtlich kritischer Kaufabbrüche und Services zu untersuchen, um herauszufinden, wo ein persönlicher Ansprechpartner einen positiven Effekt erzeugen könnte.

Im Kern geht es natürlich auch hier um das genaue Zielgruppenverständnis – was ist der Zielgruppe in welcher Phase und an welchem Touchpoint wichtig (vom Erstkontakt, über einen Abschluss bis hin zur weiteren Betreuung)?

Hier noch einige Fragen und Beispiele, um das eigene Financial UX-Design mit mehr Vertrauen anzureichern:

Verstehe ich meine Zielgruppe: Werden die Bedürfnisse abgefangen und an welchem Punkt müssen in welcher Form Safety & Security erzeugt werden? Beispiel: Die Online-Kreditanfrage. Erzeugt die Datenvermittlung genügend Trust, Safety & Security? Werden die Schritte transparent kommuniziert und wird deutlich, wie es nach der Datenübermittlung weitergeht?

Unterstütze ich meine Zielgruppe: Für wen und an welchen Punkten benötigt es bspw. eine persönliche Beratung und in welchem Umfang? Beispiel: Beratung und Customer Service – Für welche Services möchten die Menschen in die Filiale oder suchen nach Ansprechpartnern? Was machen sie lieber online, was offline?

Mache ich es meiner Zielgruppe einfach: Kommen Usability-Heuristiken wie Steuerbarkeit und Feedback genügend zum Einsatz? Beispiel: Können User die Kredit-Anfrage jederzeit abbrechen, oder sind die Daten bereits in Schritt 1 übermittelt, wird deutlich, was als Nächstes passiert?

Ob UX-Design, Marketing, Support, Sales oder Produktentwicklung, letztlich profitiert von diesem Wissen, und der kontinuierlichen sowie iterativen Analyse und Optimierung, das gesamte Unternehmen. Methodisch können hier bspw. UX-Testing, Onsite-Surveys, Interviews, Umfragen etc. zum Einsatz kommen.

Trust UX-Hygienefaktor #3 Vertrauen durch Transparenz und Content-Testing

Unsere Untersuchungen zeigen, Banken und Versicherungen stehen immer vor dem Balance-Akt zwischen zu vielen und zu wenigen Informationen. Beim Financial-UX-Design geht es im Kern jedoch um einfache Formulierungen, Hinweise und Anweisungen. Wenn wir bedenken, dass Durchschnittsleser ca. 3–4 Wörter pro Sekunde, und Web-Texte im Schnitt 25% langsamer, lesen, könnte es ein erster Ansatz sein, in Analytics die Verweildauer im Vergleich mit der Mindest-Content-Länge zu prüfen und zu bewerten.

Pauschale Aussagen sollte man hier nicht treffen, denn auch die Informationsarchitektur spielt eine große Rolle. Daher setzen wir in letzter Zeit verstärkt Content-Testing ein, um den tatsächlichen Umgang mit Inhalten und die Wirkung (Verständnis, Klarheit, Wahrnehmung, Handlungsaufforderung) besser zu verstehen.

Mittels der Highlighting-Methode kann Content zusammen mit den Usern qualitativ untersucht werden (auch mittels Remote-Testing). So kam in einer Analyse heraus, dass das Kleingedruckte gar nicht zwingend klein sein muss, wenn es gestalterisch aufgelockert ist. Die sonst nervigen kleinen Texte erzeugten so ein Gefühl von Vertrauen und Transparenz.

Abschluss: Trust testen und messbar machen

Eindeutig sollte sein, dass sich Banken und Versicherungen intensiv mit den Möglichkeiten im Financial-UX-Design, den unterschiedlichen Persona-Typen und ihren Eigenschaften entlang der Produktentwicklung auseinandersetzen müssen, wenn sie digital erfolgreich sein wollen. Pauschale Aussagen sind nur schwer zu treffen, daher sind Zielgruppenanalysen unabdingbar.

Behavioral Economics nutzen: Es existieren unterschiedliche Trust-Hygiene-Faktoren sowie Behavior Patterns, die einen positiven Beitrag zur User-Experience und dem Vertrauen leisten. Die relevanten Hebel und Touchpoints gilt es durch Analysen zu identifizieren.

Content testen: Content-Testing erachten wir als essenziell, um langfristig die beste Zielgruppenansprache zu entwickeln.

Trust messen: Auch Trust kann messbar gemacht werden. Über die eigenen Touchpoints hinweg können Trust KPI eingeführt werden, um von der ersten Anfrage bis zum Abschluss und darüber hinaus den Trust zu messen und mit Maßnahmen zu kontern. Ein Trust-KPI-Funnel kann etwa quantitativ, anhand spezifischer Fragen entlang der Customer Journey aufgesetzt, und mit Daten aus Onsite-Surveys in ein Ranking überführt, werden. Mehr über UX-KPI im Beitrag: Wie misst man UX.

Sollten Sie spezifische Fragen zur UX von Banken und Versicherungen haben oder sich für Financial-UX-Design interessieren, freue wir uns über eine Nachricht.

Können wir dich bei der UX-Optimierung unterstützen?

Frage hier einen unverbindlichen Beratungscall an:

Deine Ansprechpartnerin

Birgit Bärnreuther Head of Consulting 030 / 544 870 24 (Mo bis Fr von 9 bis 18 Uhr)

Claudia hat unsere Kunden viele Jahre lang in allen Phasen des Human-Centered-Design-Prozesses von der Projektplanung bis zum finalen Design begleitet, darunter BMW, BOSCH, SIEMENS und Melitta. Inzwischen ist sie UX-Lead bei CLICKDOC.

Willkommen auf dem UX-Blog der UX-Agentur Userlutions. Hier schreiben wir über alles rund um User-Experience, User-Research-Methoden, Konzeption, Interaction-Design und Neuigkeiten aus unserem Agentur-Alltag. Viel Spaß beim Lesen!

Teilen

Diesen Artikel teilen